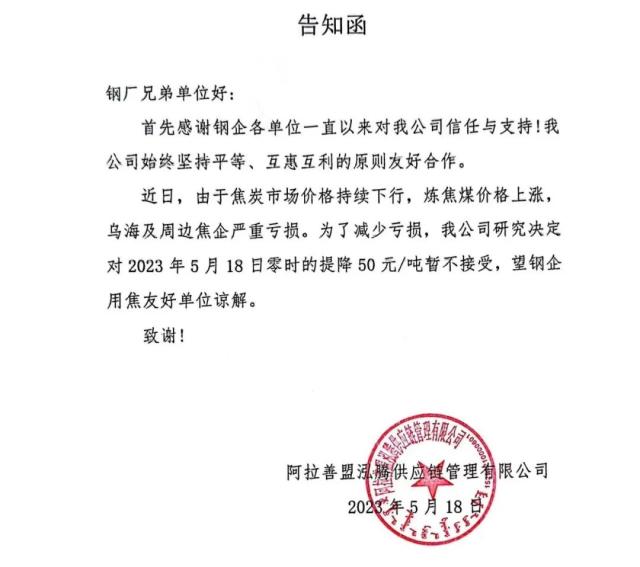

近(jìn)日,有焦化企业(yè)发告知函(hán)称,因亏损(sǔn)严重,对于钢企(qǐ)提降50元/吨的(de)行为暂不接受。

记者注意到(dào),从今年4月1日起,焦(jiāo)炭开启(qǐ)首轮降价,并正式进(jìn)入降价(jià)通(tōng)道,5月17日,河北部分钢厂开启焦炭(tàn)第8轮提降,降幅50元/吨,要求18日0时(shí)起执行,而后山东主流钢厂跟进(jìn)。截至目前(qián),焦炭已有8轮降价落地,港口准一级(jí)湿熄焦平仓价累计下(xià)调(diào)670元/吨,跌幅达24.7%。同期,焦(jiāo)炭(tàn)期货2309合(hé)约下跌(diē)404.5元/吨,跌幅15.3%。

宝(bǎo)城期货煤焦研究员阮(ruǎn)俊涛认为,近两个月来,焦炭期货(huò)的下跌是(shì)宏观、产业等多(duō)因(yīn)素共同作用的结果(guǒ)。首先,宏观层(céng)面(miàn),3月上旬美国(guó)硅(guī)谷银行(xíng)暴雷,多数大宗商(shāng)品价格(gé)下跌,同时国内宏观强(qiáng)预期(qī)在经过1—2月的(de)反(fǎn)复发酵(jiào)后,市场(chǎng)对今年的定性逐渐转向“弱复苏(sū)”,这也使(shǐ)得黑色系商品交易需求利多的信心不足。其(qí)次(cì),产(chǎn)业(yè)层面,今年煤焦(jiāo)最(zuì)大产业利空来自焦煤的进口,3月份澳洲焦煤近2年来首次通关,并于4月进一步改善。蒙煤、俄(é)煤3月份的进口量也出现较大增长。根据海关总署(shǔ)统计(jì),今(jīn)年3月(yuè)我国共计进口炼焦(jiāo)烟煤(méi)964.7万吨,同比增156.4%,占3月焦煤(méi)总供应的17.5%,去(qù)年同期仅(jǐn)为7.8%。同时,该进口量也几乎是近10年来的最高水平,仅(jǐn)次于2020年1月的981.3万吨。进口焦煤的(de)大量释放削(xuē)弱了国内煤企的(de)议价能力,焦炭成本支(zhī)撑坍塌,驱(qū)动焦炭(tàn)期货下(xià)行。最后,4月以来,在铁水产(chǎn)量不断(duàn)走高的同时,黑(hēi)色终端(duān)需求表(biǎo)现一般,国家统计局公布的房屋新开工、施工(gōng)面(miàn)积(jī)同比大幅回落,继而引发了市(shì)场对煤、焦、钢产业链的负反(fǎn)馈担(dān)忧。综(zōng)上(shàng)所述,焦炭成(chéng)本端、需(xū)求端(duān)均有明显利空驱(qū)动(dòng),叠加宏观(guān)支撑不足,多因素(sù)共(gòng)振带动焦(jiāo)炭期货主力合约持续下行。

“焦炭价格(gé)此(cǐ)轮下跌,并不是自身的供需(xū)矛盾驱(qū)动,而是受焦煤的(de)拖累(lèi)。焦煤因(yīn)国(guó)内(nèi)产量稳增和进口量大(dà)增(zēng),供需关系逐步向(xiàng)宽松(sōng)转变,致(zhì)使煤价自(zì)年初就开(kāi)始呈(chéng)偏弱走势(shì)运(yùn)行。其间,受内蒙古地区(qū)煤矿事故影响,煤价(jià)经历短暂反弹后(hòu)开始加(jiā)速回落。另(lìng)外,下游(yóu)钢材需求表现(xiàn)不及预期(qī),钢(gāng)价承压回(huí)调致使钢厂利(lì)润收缩,遂通过调降(jiàng)焦(jiāo)价将需求压力向原材料端传导。因此,在失去成(chéng)本支撑、下游施压(yā)的双重作用(yòng)下,焦(jiāo)价持续下跌(diē)。”中钢期(qī)货煤(méi)焦研究员冯(féng)艳成说。

记者从受访(fǎng)人士处获悉,本(běn)周焦煤价格(gé)率先(xiān)出现触(chù)底反弹(dàn),而(ér)焦价连跌8轮后,个别地区(qū)焦企出(chū)现(xiàn)亏损。同时,近(jìn)期(qī)焦炭期价的反弹(dàn)给出升水现货空间,买(mǎi)现卖期(qī)套利需求增加对现货市场信心有所提振,刺激焦(jiāo)企有提(tí)涨意愿,但短(duǎn)期全面提涨并成功落地的概率较小,主要原因(yīn)是目前焦(jiāo)企整体盈利情况(kuàng)尚可,焦炭主(zhǔ)产(chǎn)区山(shān)西省焦(jiāo)企平均吨焦盈利接近140元,而下游钢(gāng)材需(xū)求并(bìng)未(wèi)出现明显好转,钢(gāng)厂整体盈利情(qíng)况(kuàng)一般(bān),对(duì)焦炭(tàn)则保(bǎo)持(chí)按需采购(gòu)节奏(zòu)。

部分焦(jiāo)化(huà)企业开始提涨,能否提涨成(chéng)功?冯(féng)艳成认(rèn)为,提涨的是内蒙古某焦企(qǐ),国内焦企生(shēng)产成(chéng)本和焦化利润(rùn)会因(yīn)为(wèi)地区、设备(bèi)区别而存在很大差异(yì)。相对而(ér)言(yán),内蒙(méng)古(gǔ)非主(zhǔ)流焦(jiāo)化(huà)企(qǐ)业的副产品较少,整体产线的经济性(xìng)一般(bān),对(duì)降价(jià)的承受能力偏低(dī),也(yě)因此(cǐ)率先(xiān)开始提涨,不过(guò)对整体市场影响有限。

阮俊涛也(yě)认为(wèi),在(zài)焦(jiāo)企未出(chū)现大幅亏损或需求明显增加的(de)情况下,焦价提涨(zhǎng)难度较大。

记(jì)者了解到,5月(yuè)下半月以(yǐ)来钢(gāng)厂检(jiǎn)修减产节奏放缓,个别地区钢厂计划复产(chǎn),日均铁水产(chǎn)量(liàng)尚保持在偏(piān)高水平,这意味(wèi)着煤焦刚性需(xū)求较好,但(dàn)钢厂(chǎng)持续采(cǎi)取(qǔ)低原料库存策略,致使目前煤矿、洗煤厂端焦(jiāo)煤库(kù)存以及焦企端焦炭(tàn)库(kù)存均(jūn)处于往年同期高位(wèi),钢厂(chǎng)端(duān)焦煤、焦炭(tàn)库存则处于较(jiào)低水平,煤焦(jiāo)近期供应也有适当(dāng)的减量,以(yǐ)缓解自(zì)身(shēn)高库存的压力(lì)。基于(yú)此(cǐ)种(zhǒng)库存(cún)格局,煤焦的(de)议(yì)价主动权仍掌握在钢厂端。

现货提(tí)涨,期货为何反而大(dà)跌(diē)呢?阮俊涛认为,近期由于国(guó)内(nèi)外焦煤价格(gé)倒挂,贸(mào)易商(shāng)进口积极(jí)性(xìng)较低(dī),导致焦煤供应短(duǎn)期(qī)内有收缩趋势,不过焦企也处(chù)于主动(dòng)限产(chǎn)状(zhuàng)态,焦煤供需矛盾并(bìng)不突出。焦炭本(běn)周供减需增,基(jī)本面边际(jì)改(gǎi)善,但钢联公(gōng)布的铁水日产(chǎn)量依然维持接近240万(wàn)吨的水平,在终端需求表(biǎo)现一般的背景下(xià),焦(jiāo)炭需求仍有转弱预期(qī)。中(zhōng)长(zhǎng)期来(lái)看,考(kǎo)虑粗钢平控要求,今年全年焦煤供需(xū)格(gé)局(jú)大(dà)概率仍将明显(xiǎn)宽松,且蒙(méng)煤(méi)实(shí)际生产(chǎn)成本较(jiào)低,三季度(dù)蒙煤中长协重新定价后(hòu),预计(jì)进口量会得(dé)到改善。因此,虽然焦煤现(xiàn)货价(jià)格因蒙煤减量而有所企稳(wěn),但期(qī)货(huò)市场氛围仍难(nán)言乐观,导致期货和现货短暂劈叉。

“从价格(gé)表现(xiàn)上看,前期煤焦跌(diē)幅明显大于板块内其(qí)他品种,估值相对偏低,这也使得继续杀估值的驱动明显减弱,而(ér)估(gū)值(zhí)修复(fù)配合近(jìn)期焦煤进口(kǒu)减量、钢厂复产等(děng)消息,刺激(jī)煤焦价西气东输的起点与终点,西气东输的起止点是哪里?格出现反弹,但(dàn)考虑到西气东输的起点与终点,西气东输的起止点是哪里?(dào)目前钢(gāng)材需(xū)求(qiú)依然乏(fá)力,钢(gāng)厂复产(chǎn)将(jiāng)会再次(cì)加重(zhòng)其供需压力,需求负反馈仍将会(huì)向原材(cái)料端传导,对煤(méi)焦(jiāo)价(jià)格形成压(yā)力。”冯艳成说(shuō),短期煤(méi)焦交易逻辑变(biàn)化(huà)较(jiào)快,价格波(bō)动(dòng)剧烈(liè),预计仍将以底部区间振荡走势为主;中(zhōng)长期来(lái)看,煤(méi)焦供需趋于宽松的预期未变,在估值(zhí)回升后仍将是板块内空配最(zuì)佳品种。

对于(yú)煤焦后市,阮俊涛(tāo)认为(wèi),目(mù)前煤焦(jiāo)有三(sān)条主线:一是焦煤供应(yīng)宽松(sōng),并给焦炭(tàn)带来成本(běn)端压力;二是终(zhōng)端需求(qiú)存疑,负反(fǎn)馈(kuì)风险并未化解;三是海外衰退(tuì)预期如何演(yǎn)绎。目前来看(kàn),焦煤供应宽松是大概率事件(jiàn),且4月地产(chǎn)数据表现依然一般,负反馈以及(jí)粗钢(gāng)平(píng)控都是压(yā)低铁水(shuǐ)产量的可能因素(sù),因此煤焦即便出现超(chāo)跌反(fǎn)弹,中西气东输的起点与终点,西气东输的起止点是哪里?长期来看也是(shì)易跌难涨(zhǎng)。

未经允许不得转载:橘子百科-橘子都知道 西气东输的起点与终点,西气东输的起止点是哪里?

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了